結婚し、子どもももうすぐ産まれるため、子どもの今後のことも考え、学資保険を検討しています。でも、周りに学資保険に詳しい人がおらず、ランキングで上位の学資保険を契約しようとしています。

これからの子育てで子供の進路に合わせて学費を用意できるか心配ですよね。学資保険がどんなものか確認しながら、学資保険を用意するべきかどうかまで一緒に考えていきましょう。

子どもの将来について、考えることはとても大切ですね。

そして、大きくなるまでは心配の連続でしょう。

その中で、心配の一つでもある「お金」。学資保険によってお金はたまるのかまとめてみました。

学資保険とは

そもそも、学資保険とは何でしょうか。

学資保険とは、子どもの進学時に必要な教育資金の準備を目的とし、計画的に教育資金を作る保険のことをいいます。

学資保険とは、子どもの進学時に必要な教育資金の準備を目的とし、計画的に教育資金を積み立てる仕組み。

近年、奨学金の未払い問題などが世間的なニュースになり、親が大学の学費を全額世話を不安などが出てきました。

そこで、保険会社は「学資保険」の商品を揃え、生命保険と一緒に販売するようになってきたのです。

かわいいわが子が、お金のために進学を断念するような事態をさけるための保険ですね。

教育費はどのくらい必要か

教育費はどのくらい必要でしょうか。下のグラフをご覧ください。

公国立だけを目指しているほとんどの家庭を想定し、高校まで公立だけで550万円必要になります。

小中学校、高等学校までは、なんとか生活費をやりくりしながら学費は払えますが、大学費になると負担が大きく変わります。

国立大学でも授業料が年間50万円、私立文系だと70万。私立理系ともなると年間授業料だけで100万円以上かかるところもたくさんあります。

さらに、諸生活費はまた別に数十万かかることから、大学一年目から多額の費用がかかることになります。そこで、それらのお金を賄うために用意されたものが学資保険となります。

つまり、大学費用は一番少なく見積もっても、400万円必要になります。後は、子どものアルバイトと奨学金で補うのが一般的でしょう。

400万円というお金だけを考えるととても大変ですね。首都圏の大学に行ったら、これにさらに、住居費・生活費・交際費・帰省費…。月数万円の仕送りでは、学生生活は厳しいかも知れませんね。

学資保険はどの商品が有名か

学資保険はどの商品が有名でしょうか。以下の有名な商品をピックアップしました。

・ 明治安田生命「明治安田生命つみたて学資(無配当こども保険)」 ・ フコク生命「みらいのつばさ」 ・ アフラック「アフラックの夢みるこどもの学資保険」 ・ 住友生命「すくすく保険」

ほとんどの場合、月に15000円を10年間積み立てて、最終的に子どもが18歳になった時点で200万円もらうというものになります。

15000円 × 12ヵ月 × 10年間 = 180万円

この計算結果になりますので、20万円得するという計算になります。ですので、ただ貯金をするよりかは、賢い選択だと思われます。

学資保険は、月15000円積み立てて、10年で200万円になり、積み立て額から20万円増える計画。

何もしないよりかは、学資保険を組んだ方が賢い選択ではあると思います。

明治安田生命「つみたて学資保険」

具体的に、1番人気の明治安田生命の「つみたて学資保険」でシミュレーションをしてみました。

お子さんが18歳になったときに、200万円もらえるコースと300万円もらえるコースにわかれるそうです。10歳までか15歳までかで支払う金額が異なるそうですので、計算してみます。

一番利率がよさそうな、10歳までに支払い、300万円もらえる商品をみてみましょう。

月23599円を12か月、10年間支払うと、2,831,800円になります。

300万円の受取額からみると、16万8120円増える計算になります。

まず、一番コストがかからない学費選択が、400万円ですから、残りは100万円手出しをする計算になります。

100万円なら、貯金を崩して手出しすることも可能かと思えますね。

しかし・・・。

実は、学資保険を私はおすすめはしません。理由はあまりにも利率が悪く、自由に解約ができないからです。

学資保険という選択以外に、利率が高く解約も自由となるものがあるということに気が付かれないように若い内に契約を薦められます。次のことを知っておきましょう。

学資保険よりも良い選択「積立投資」

学資保険は、10年で約1.1倍になります。しかし、それはあまり魅力的ではない数字です。

そもそも、学資保険同士で比較してもわかりません。他の金融商品と比較することでより特徴がわかりやすくなります。

金融知識が乏しい20代前半が保険屋から個別で話がくるカラクリはここからきます。

投資信託というもので考えます。投資信託で考えると、1年で1.04倍になります。つまり10年間で1.22倍まで増えます。

これから考えると、10年間で1.1倍にしか増えない積立型の保険はナンセンスに思えます。

同じ条件にすると、投資信託の場合は220万円に。積立額に+40万円。

複利の力

投資には複利の力というものがあります。複利とは、利益がでてものに対してさらに利益が出ることです。

これは、保険では得られない利益です。さきほどは10年でしたが、これをさらに20年にするともっと複利の効果が大きくなります。

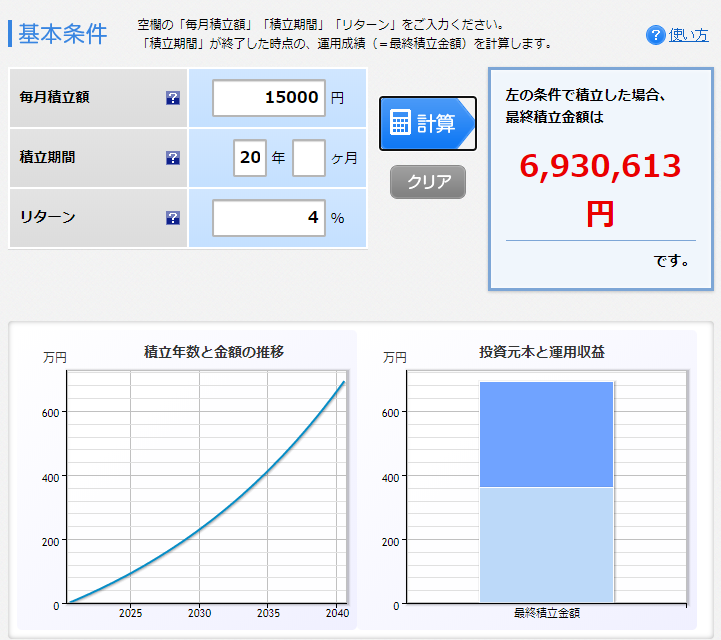

15000円を年利4%で積み立てるとを20年後には693万円になります。

条件をあげると、積立額の2倍以上に

投資先によっては、年間のリターンは7%です。

2019年まで米国の調子が良かったので、今後のことはわかりませんが、実質過去10年間でアメリカのS&P500の指数は7%の利回りを記録しています。

先ほどのシュミレーションで考えると780万円となります。

月15000円の貯金を20年間ためると360万円。それに比べ、7%増える投資信託で運用した場合、781万円になります。

単純に貯金した時と比べて420万円プラスになります。貯金額に対して2倍以上になっています。

ここまできたら複利の力ははっきりとしますね。保険と比べて利率が大きくなっていることがわかります。

年利7%だと、貯金と比べて420万円プラスになる。

360万円積み立てたのに対して、420万円増えるとなると、積み立て額の2倍以上ですね。もし自身でされてみたい方は、楽天つみたてシュミレーションでされてみてください。

インフレリスク

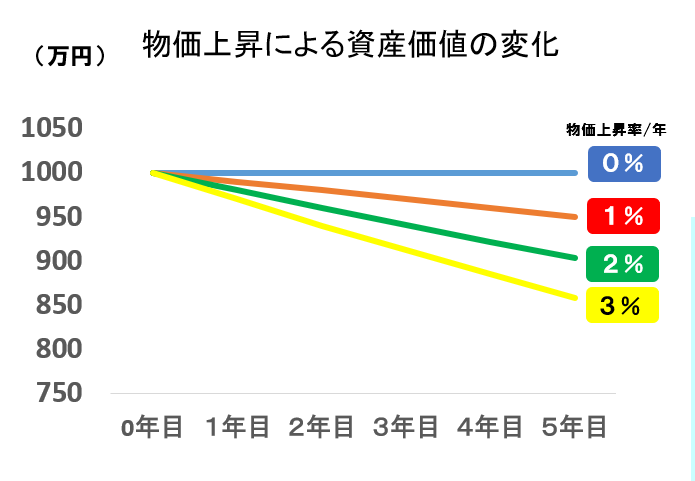

また、日銀は毎年の物価上昇を2%を目標としています。

これまで10年ほどはずっと物価は安定的でしたが、新型コロナウイルス対策で市場に紙幣をたくさん入れたので物価上昇は起きると考えられます。

上のグラフから同じ1000万円でも価値がかわっていることがわかります。

本来なら1000万円は1000万円なのですが、物価上昇とともに価値を下げ、2%物価上昇が5年続いたら価値は900万円にまで下がってしまいます。

つまり、10年で4%しか増えない保険は損失としてとらえてもおかしくありません。

お金の価値は、毎年2%ずつ減っていく。

投資信託は、どうやって始めればいい?

ネット証券でNISAを利用して、全世界の指数に連動する手数料が一番安い投資信託を購入すると良いです。

投資は、怖いという声がありますが、正しい知識をもってすれば全く恐ろしくありません。

暴落をしたとしても、優良ファンドに投資しておけば必ず元に戻ります。

近年、様々な金融危機がたくさん起こりましたが、年々暴落から立ち返るのが早くなっています。

また、個別株や優待株、プロが入れ替えをするアクティブファンドなどがありますが、先ほど紹介したインデックスファンドというものが良いです。

というのも、個別株や優待株には暴落リスクがあり、リスクが大きいです。また、ジェレミーシーゲルの「株式投資」によると、アクティブファンドはこれまでインデックスファンドに勝てたことはありません。

不思議ですよね。プロの投資家が投資した株のまとめたものより、株式市場をまるごと買った方が投資成績が良いのです。

また、投資対象ですが、特にきまりは無く一番手数料が安いものと契約されてください。大きく内容は変わることが無いですが、手数料の0.1%の差は後に大きくなります。おすすめは、「emaxisslim全世界株式」です。

NISAは最大1800万円投資できますから、毎月一定額投資されると良いです。

ネット証券で、手数料0.1%以下の「全世界株式」を積み立てると◎。

前は、ジュニアNISAや積立NISAなどもありましがた、どんどん時代は変わっていきました。常に、最新の情報おを手に入れておいてください。

売却するときに価値が下落したら

学資保険よりも投資信託の方が良いのはわかりました。でも、いざ子どもが大きくなったときに株が暴落したらと思うと、学資保険がの方が良いと思うのですが・・・。

確かに、不安ですよね。でも、暴落した時は、保険会社の投資先も同じように暴落し、元本割れしていることがります。また、積立NISAなどの投資信託は、暴落しても売らなければそのままで問題ありません。そのために、投資に資産を全て使うのではなく、1年分は過ごせるような現金もしっかり準備しておきましょう。

近年の株価は、ITバブルやリーマンショック、コロナショックなどで10年に1回は、30%近く下落しています。

ですので、18歳になったときに株価が暴落している可能性は当然あります。

だから、1年間は過ごせる現金は投資資金や生活資金とは別に保有しておくとよいでしょう。

一番もったいないのは、生活資金がやりくりできず、投資資金をくずしてしまうことです。

投資信託には手数料がかかります。一度解約するとまた契約するときに手数料がかかります。

暴落は、怖いことですが、必ず起こることですので、覚悟しておくと大丈夫です。

株価が暴落したときは、株価を見ないようにして、数年は放置しておきましょう。きっと、よりよいリターンをもたらされます。

学資保険はいらない?

それでは、学資保険は何のためにあるのでしょうか。

積立NISAや株式投資など聞くだけで嫌な方は、学資保険は選択としてありです。むしろこの低金利社会の中で、学資保険は条件によっては選択肢にいれても良いと思われます。

ただ、積立金は変動していくこと、株式がここ数十年好調なことを考えると、選択肢は他にもあるのではないかと考えます。

あくまでも資産形成は自己責任でお願いします。

まとめます。

まとめ

・学資保険は、子どもの進学のための資金。

・学資保険は、180万円積み立て、200万円もどってくるが、利回りが少ない(20年で10%増)

・学資保険より、NISAを使った投資信託の購入がおすすめ。

投資信託は、平均リターンが大きい(20年で100%増以上)※変動注意

・投資先は、手数料が最も少ない投資信託(全世界株式・S&P500を対象)

・NISA積み立て投資枠を活用し、毎月一定額(5000円~10万円)積み立てる

・投資信託が選択肢にないならば、学資保険も有り

以上です。参考になったら嬉しいです。

一度金融知識を見直してみて、検討してみましょう。それでは。